Image

Nielsen a présenté des résultats détaillés et commentés sur l’année 2025 du bricolage et du jardin. Ils confirment les chiffres déjà annoncés d’un retrait du secteur brico de 3,2 % et du jardin de 1,1 % (soit un global de -2,7 %). On apprend aussi que les GSB ont pris des parts de marché dans le secteur brico, mais en ont perdu dans le jardin en faveur des jardineries et des GSA/pure players.

Ce qu’il y a de bien avec les experts en conjoncture et autres spécialistes, c’est qu’ils ne sont jamais complètement pessimistes. Même quand Guillaume Mulleret, responsable des secteurs qui nous intéressent, donne sa prédiction du business brico-jardin pour 2026, qu’on pourrait résumer à : en 2026, ce sera nul — entendez par là que le marché sera à zéro —, il faut y voir un éclair d’optimisme. Après tout, la maison brico-jardin est sous l’eau depuis deux ans, alors un zéro, ce serait déjà beau.

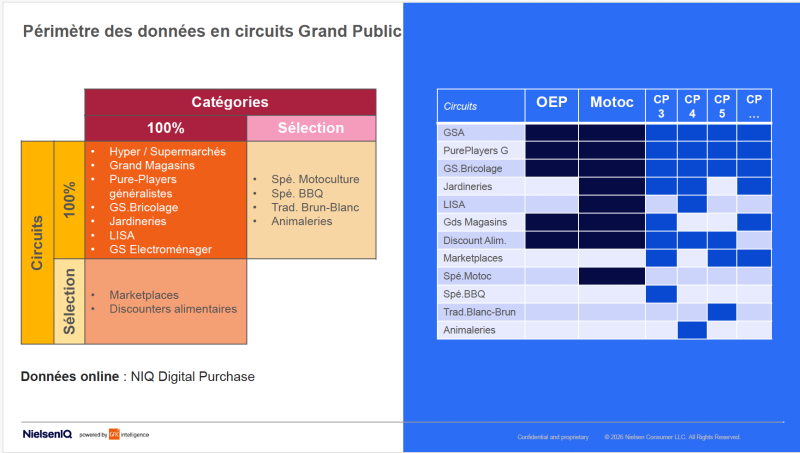

La faute à la confiance des ménages au plus bas, à l’inflation pas complètement éliminée et à l’épargne élevée au deuxième trimestre. On ne peut pas jouer les écureuils et claquer des sous. D’ailleurs, 90 % des Français déclarent avoir réduit leurs dépenses en 2025, notamment sur l’équipement de la maison au sens large (+5 pts). Le jardin aussi l’a subi, avec un recul plus mesuré à -1,1 %. Le périmètre mesuré par NielsenIQ n’englobe pas le pro, mais les GSB, jardineries, GSA, pure players, marketplaces et discounters (lire encadré), avec tout ou partie des catégories. Au final, son spectre couvre 32,5 milliards d’euros, en recul de –2,7 %, le bricolage représentant 24,2 milliards d’euros et le jardinage 8,3 milliards d’euros.

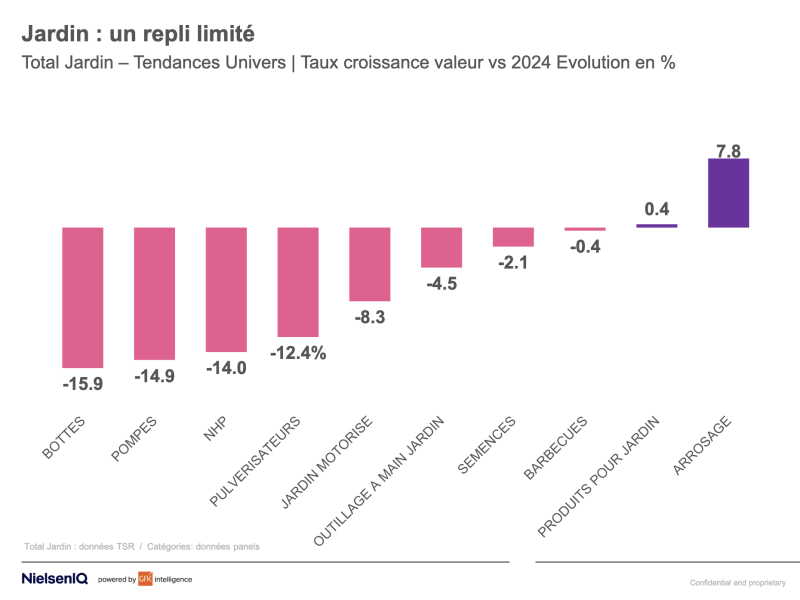

Avec la chaleur, l’arrosage s’est repris et, comme il se compare à une année 2024 trempée et catastrophique, il bondit de près de 8 %, sans toutefois rattraper ses pertes anciennes. À l’autre bout, les bottes vivent l’expérience inverse en coulant de quasi 16 %. Hormis ces résultats qui s’expliquent par la couleur du ciel, certaines contre-performances sont durables et difficiles à comprendre : les semences n’en finissent plus de reculer et le barbecue ne s’est pas redressé malgré la météo.

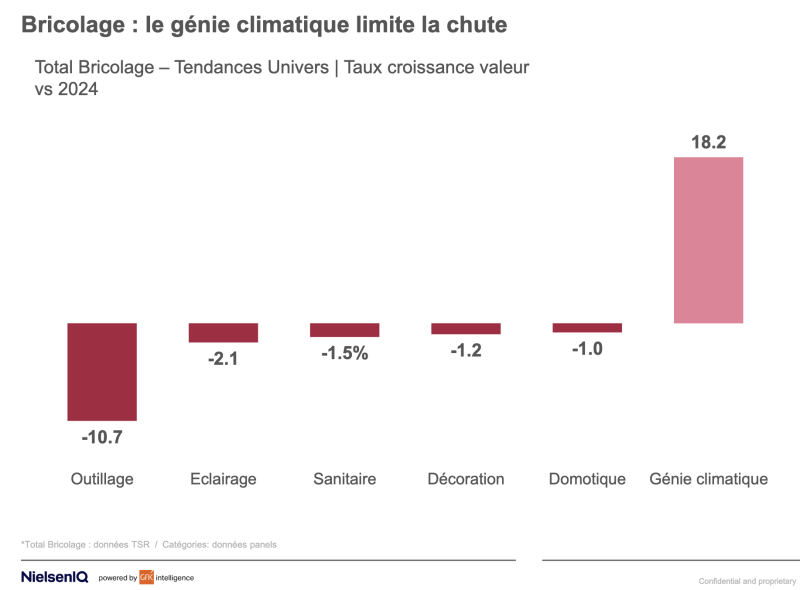

Au périmètre du bricolage, là aussi, l’effet météo marque le graphique, avec une croissance du génie climatique hors norme. Les ventes de ventilateurs et climatiseurs se comparent à celles du mauvais temps de 2024, d’où un +18,2 % tonitruant. Les mauvais résultats de l’outillage (-10,7 %) et la chute persistante de la déco montrent un dévissage plus structurel. On rappelle que Nielsen étudie aussi les discounters et le web, et que ces résultats sont exprimés en valeur.

Toujours optimiste, Guillaume Mulleret met plutôt la lumière sur les produits stars de ces marchés.

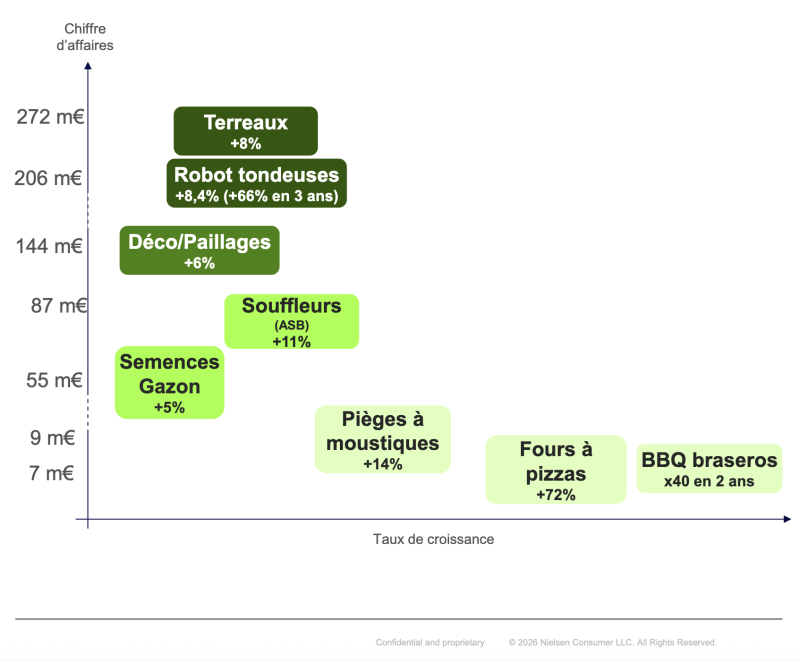

Les terreaux progressent de +8 %, les robots tondeuses de +8,4 % (+66 % en trois ans), les paillages et la décoration de +6 %, les souffleurs de +11 %, les semences gazon de +5 %, tandis que les pièges à moustiques bondissent de +14 %. Les fours à pizza s’envolent de +72 %, et les braseros/barbecues voient leurs ventes multipliées par quarante en deux ans. Un dernier chiffre tempéré par un invité du webinaire de NielsenIQ, à savoir Édouard Delalande, directeur commercial France Ibérie de Campingaz, qui rappelle que ces fortes progressions des braseros et autres fours à pizza restent sur des volumes de marché très faibles (env. 4 %). Le spécialiste rappelle à tous que ce marché vit au rythme des tendances, mais également des modes, qui peuvent vite stagner, comme cela a été le cas pour les BBQ hybrides gaz/charbon ou les modèles à pellets.

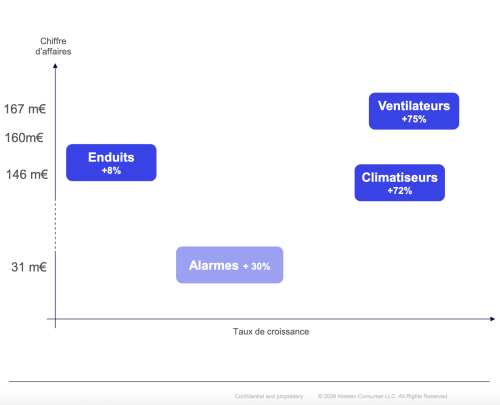

Dans l’univers du bricolage, la lecture des produits stars de 2025 est plus complexe et difficile à analyser. C’est le cas pour les enduits, dont on se doute que ce sont les innovations de prêt-à-l’emploi qui ont porté le marché, tandis que les progressions des alarmes et des climatiseurs sont ainsi décryptées par Guillaume Mulleret, directeur analytique DIY : « Les pics de chaleur, la recherche de confort et la montée des préoccupations sécuritaires redessinent les priorités d’achat. Le bricolage n’est plus seulement fonctionnel : il devient défensif. »

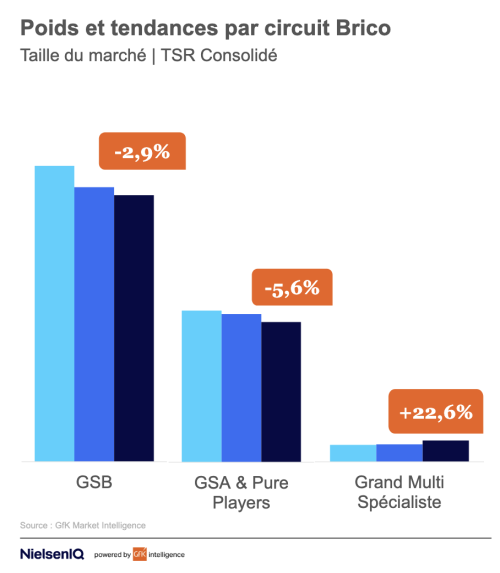

En termes de distribution, NielsenIQ ne rentre pas dans le détail des progressions par enseigne, mais considère que, côté brico, les GSB se taillent encore la part du lion, avec 62 % du CA réalisé en bricolage, et reculent de -2,9 %, donc moins que le marché. En somme, elles doivent à nouveau grappiller quelques points de parts de marché supplémentaires. Les GSA et pure players généralistes — en somme les mass merchandisers — représentent 32 % des revenus 2025, en baisse plus marquée de -5,6 %. À noter la progression des multispécialistes de type Boulanger, qui font des incursions remarquées avec des offres domotiques ou robots tondeuses pour l’univers du jardin.

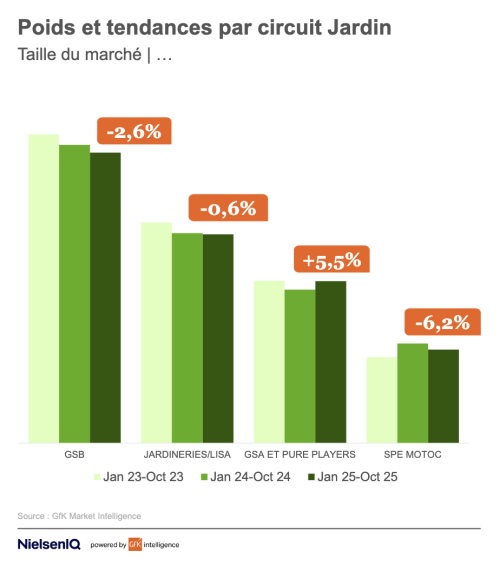

Côté jardin justement, la tendance est proche, avec toujours une prédominance des GSB, mais ces dernières accusent un recul des ventes plus de deux fois supérieur à celui du marché. En 2025, les jardineries et LISA (-0,6 %), l’e-commerce et les GSA (+5,5 %) ont fait mieux que le marché.

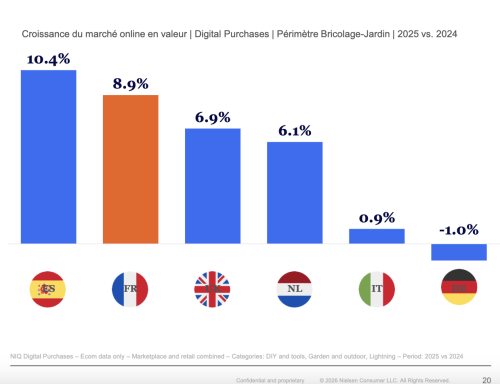

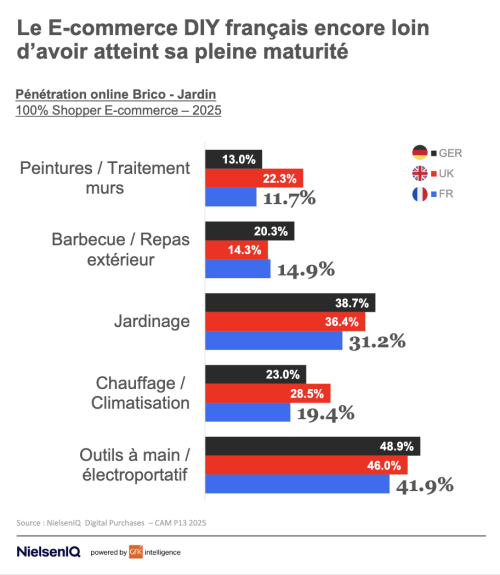

NielsenIQ note un bond de ce circuit online en France : +8,9 % en 2025, devant la Grande-Bretagne (+6,9 %) et l’Italie (+0,9 %). Cette croissance repose sur un double mouvement : davantage de nouveaux e-acheteurs et une fidélité plus rentable. Les e-shoppers récurrents dépensent 337 € en moyenne (+10 %) et achètent 6,4 fois par an, contre 5,6 fois en 2024. Mais Nielsen rappelle que la France se rattrape, car en matière de vente en ligne, les autres pays ont pris de l’avance. Ainsi, près de 50 % de l’outillage électroportatif est acheté en ligne en Allemagne, contre 40,1 % en France. Près de 10 points de retard. Un peu plus de 11 % de la peinture et des traitements de murs sont achetés sur internet en France. En Angleterre, c’est deux fois plus !

Marcus Turlet, consultant analytique Retail T&D, commente : « La pénétration du circuit Internet progresse dans toutes les catégories du bricolage/jardinage, avec une hausse notable dans l’univers chauffage/climatisation. L’adaptation de l’assortiment selon les canaux est donc toujours plus critique, les besoins des consommateurs étant différents selon les points de contact avec les enseignes. »

Ces résultats Nielsen IQ powered by GfK intelligence se basent sur le périmètre suivant

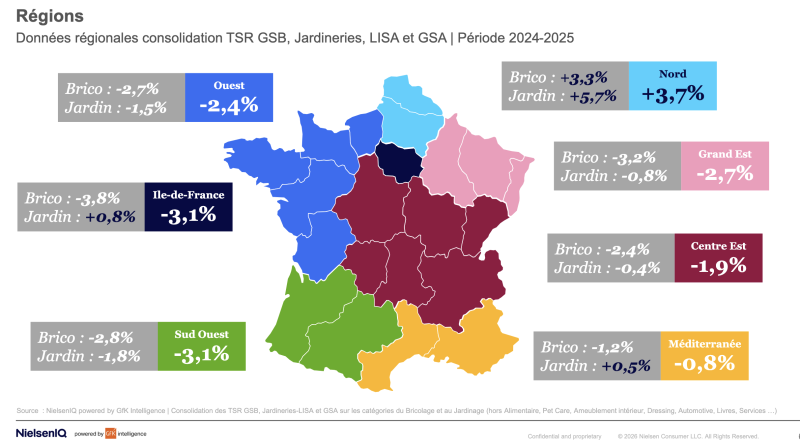

Intéressante segmentation proposée par Nielsen IQ, celle de la progression du commerce brico et jardin en valeur selon les région. Et c'est le Nord qui gagne !

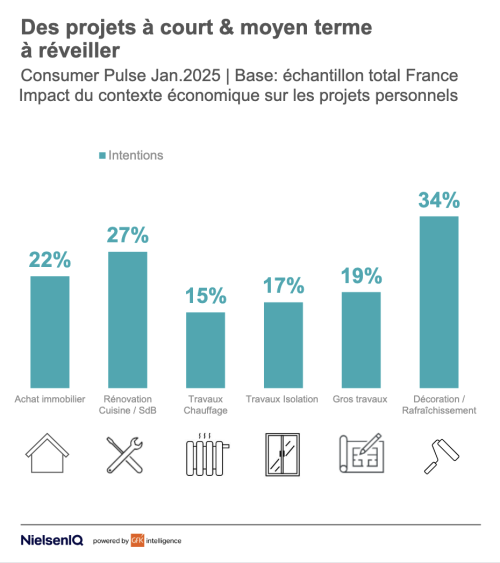

Guillaume Mulleret voit un marché 2026 voisin de zéro et rappelle que les intentions des Français sont plus fortes pour la déco (34 %) ou la rénovation des SDB/cuisine (27 %) que pour les gros travaux (19 %), l’isolation (17 %) ou le chauffage (15 %). Les pistes côté distributeurs sont celles de la rationalisation des rayons et toujours le développement des MDD. Elles progressent lentement mais sûrement : 34,7 % du marché jardin (+1,7 pt vs 2023) et 41,4 % du marché bricolage (+0,6 pt vs 2023), avec quasi 60 % des perceuses désormais en MDD. Côté moral, les Français ne vont guère aller mieux dans les mois à venir et mettent d’ores et déjà en place des stratégies de défense : d’abord conserver leurs appareils le plus longtemps possible (29 %), reporter leurs achats (27 %), mais aussi privilégier les promos (22 %, en progression de 4 points), voire attendre les produits en promotion (22 %, en progression de 5 points). L’intérêt pour la location est fort (31 %), à des niveaux connus dans l’automobile, tout comme pour le reconditionné (37 %). La plus forte progression est pour l’occasion : le poids en valeur est passé de 2,9 % en 2023 à 3,4 % en 2025. Pour Marie Ferry, directrice commerciale T&D : « Les Français arbitrent, mais ils n’abandonnent pas leurs projets. Ils cherchent des solutions : MDD, seconde main, location. Les acteurs du marché doivent accompagner ces nouvelles logiques de consommation. »