Image

Nous avons réuni au Coeur Sacré de Montmartre, notre quartier général, la fine fleur de l’outillage en France pour un nouveau Rendez-Vous de l’Habitat. Une table ronde consacrée à l’outillage, ses ventes, à l’évolution des concepts de distribution… et bien sûr à l’économie circulaire. Des invités passionnants. À lire pour choisir son camp ! (photos: Joachim Tournebize)

Ce dossier outillage comprend 3 autres chapitres que vous pouvez rejoindre ci-dessous

Pierre Dieuzeide, journaliste Zepros. Pascale Benhaïem- Komlos, journaliste Zepros. Guillaume Mulleret, responsable de l’expertise univers brico jardin GFK. Hervé Hedouis, directeur commercial Bricomarché. Sylvia Lopez, directrice Marché Technique Brico Dépôt.Yann Bathany,responsable Marché Outillage Brico Dépôt. Antoine Leclercq, fondateur de Caast.TV. George Yates, responsable des partenariats stratégiques de Back Market. Caroline Bonhomme, directeur des grands comptes Henkel. Xavier Bailo, DG du Groupe Rondy. Laurent Tricoire, directeur des services et innovation Espace Emeraude. Thomas Devaux, développement commercial de Caast.TV. David Riquier, DG de Noyon &Thiebault. Hervé Duchêne, chef de groupe bricolage, mouvement Leclerc, GSA et GSS. Philippe Donnet, Secimpac et TTI.

L’outil donne un peu le «la» du marché de l’habitat… Chaque fois qu’il se passe quelque chose dans le monde du brico jardin, c’est par l’outil que cela commence. Les premiers éléments sourcés en Asie étaient des outils, les MDD ont suivi, mais tout a commencé par l’outillage…

Le Web précurseur

Même constat pour le Web: c’est par l’outil qu’Amazon est rentré dans le bricolage, parce que c’était facile à vendre et comparable. Les fabricants d’outillage qui ne parvenaient pas à se faire référencer en GSB sont passés par les nouvelles voies ouvertes sur la Toile. Disons qu’il y avait là une convergence d’intérêts… Mais l’outillage donne sa chance aussi à toutes les expériences et aux pionniers: c’est le produit « outil » qui a servi les nouvelles expériences telles que le click & collect, les enseignes hybrides type Screwfix, les nouveaux concepts de vente.

Pros, particuliers… les lignes bougent

Cette table ronde a permis aussi de revenir surune spécialité bien française dans le bâti et le bricolage: la séparation bien marquée entre les circuits pros et particuliers. Et bien là encore, c’est l’outillage qui fait bouger ces lignes ancestrales et qui lézarde la barrière entre ces deux mondes. Bosch Bleu, Bosch Vert…Les circuits se confondent peu à peu.

Location et reconditionné sont à la mode

Et là encore, qu’est-ce qu’on loue ou qu’on reconditionne? Des outils ! On s’est donc dit qu’il fallait prendre une demi-journée pour en parler avec les personnes concernées autour de trois thèmes: la montée en compétences des clients particuliers qui cherchent des outils plus pros et plus durables. Mais toujours du prix… Deuxième volet: les nouveaux circuits de vente; sans oublier le chapitre essentiel: l’économie circulaire appliquée à l’outillage. Il ressort de ces rencontres entre GSB, GSA, Lisas et fournisseurs, des inquiétudes, des alertes… et pas mal de pistes! l

Un marché retourné

L’outillage a poursuivi sa croissance en 2021 (+ 2,7%) avec un segment OEP de loin le plus important (près de 60% du chiffre d’affaires de ce périmètre). La plus forte croissance est celle des outils intelligents, avec + 23%, sachant qu’elle est liée à des opérations commerciales, notamment en hypers (opérations couponing, etc.). Ce grand ensemble génère 720 M€ en 2021 sur le périmètre du retail (GSB, hypers et supermarchés, grandsmagasins et pure-players généralistes), soit environ 85% du CA réalisé en retail.

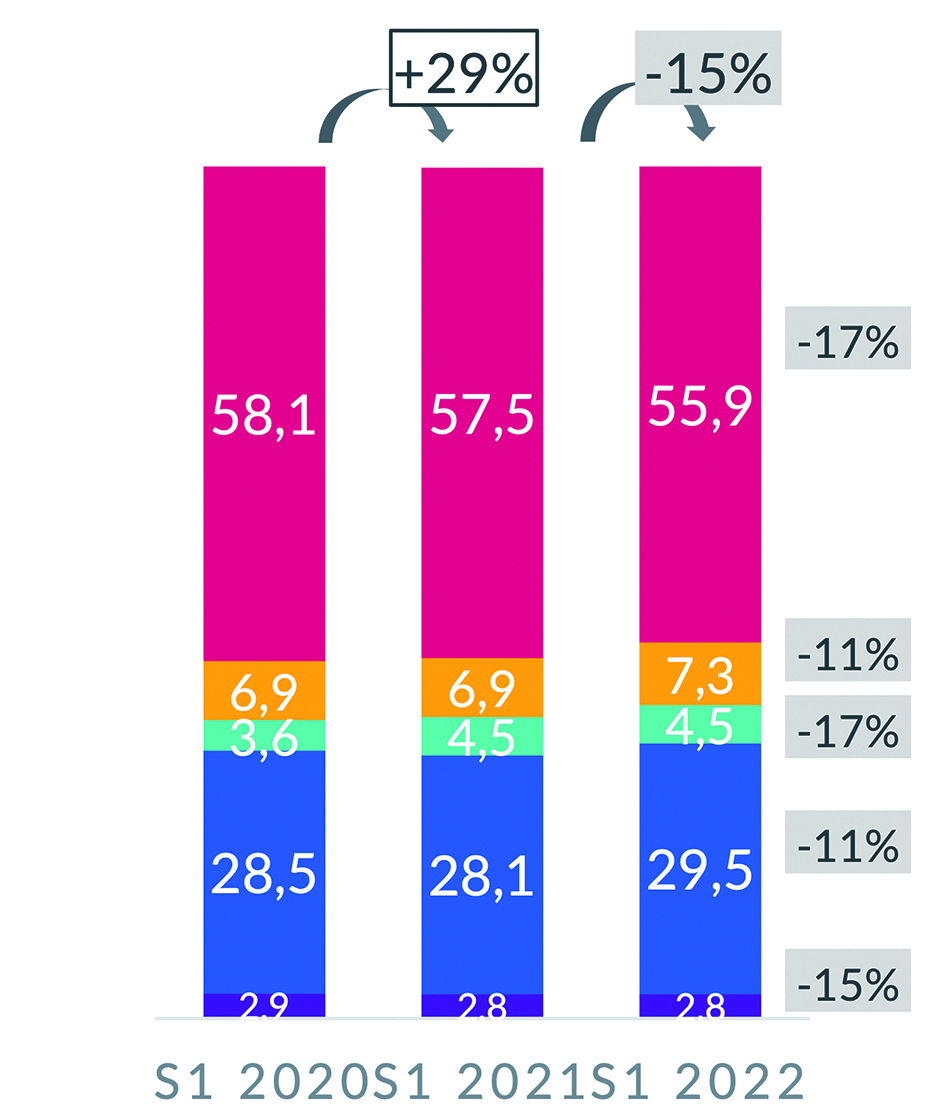

Chute du marché de l’outillage au 1er semestre

À partir des sorties caisses, au cours du premier semestre 2022 (données à fin juin), la tendance du CA est à - 15%, contre +29% sur le semestre de référence de l’année précédente. Il faut noter un retournement de marché puisque l’ensemble des segments est en régression –l’OEP est à - 17%. Les catégories qui résistent le mieux sont les outils stationnaires et l’outillage à main (- 11 % tous les deux). L’année exceptionnelle 2021 est derrière nous ! On voit ce phénomène sur le premier semestre,mais en réalité ce retournement a eu lieu il y a à peu près un an, à partir du milieu de l’année 2021.

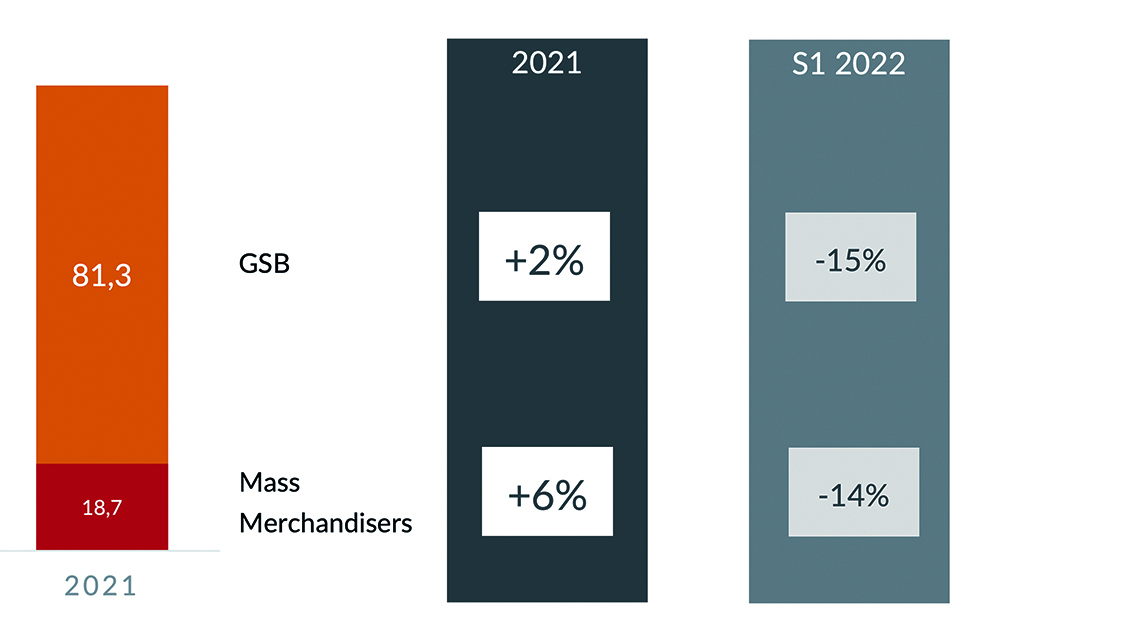

Les GSB poursuivent leur domination

Côté circuits, on distingue deux grands blocs: les GSB et les mass merchandisers (hypers, supers et pure-players généralistes). Le marché est vraiment dominé par les GSB avec plus de 80% du CA (cf. tableau ci-dessous), malgré une légère baisse de leur poids liée surtout à la progression des pure- players internet au sein des mass market. Si celui-ci pèse 18,7% du marché de l’outillage, la part de marché des hypers est en repli et n’excède pas 5 %. Les deux circuits ont bien progressé en 2021: +2% pour la GSB,+6%pour les mass market (avec en revanche une régression au premier semestre 2022), - 15 % pour les GSB et - 14 % pour les mass market malgré une réaccélération des pure-players internet.

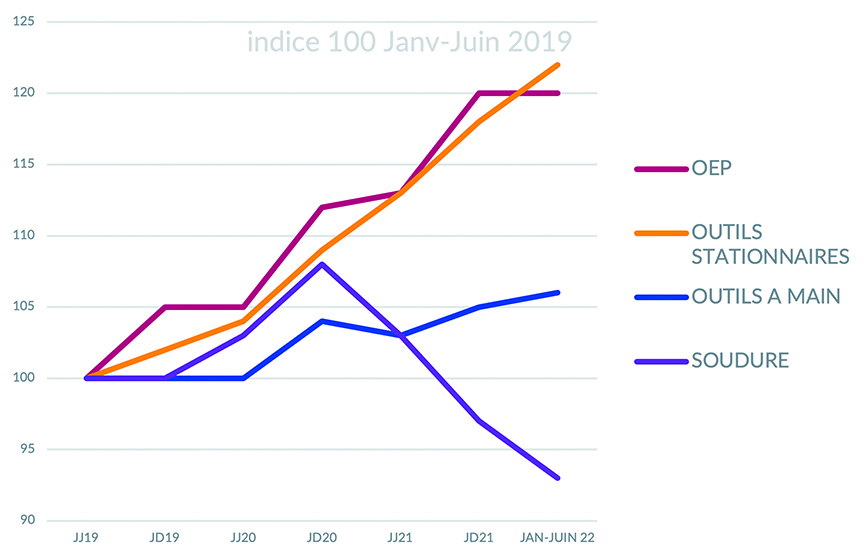

Les prix montent: rien de nouveau pour l’outillage

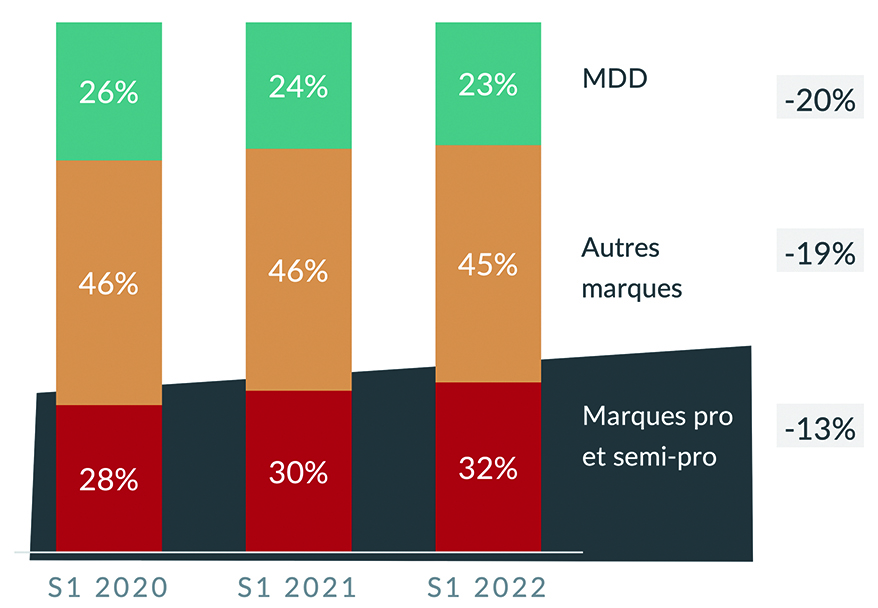

Sur les courbes de prix moyens (cf. ci-dessous), en base 100 en janvier-juin 2019, on voit que les prix des outils stationnaires ont progressé en moyenne de 22% en trois ans (incluant l’inflation et beaucoup d’effet mix). Pour l’OEP, l’inflationet lahausse des prix ne sont pas des phénomènes nouveaux; c’est également très régulier pour le stationnaire. L’outillage à main en revanche a vu ses prix beaucoup moins augmenter, avec une progression de l’ordre de 6 % uniquement depuis deux ans et demi (sous l’inflation), et sur la catégorie de la soudure, on est même sur des baisses de prix moyen, avec des effets mix qui jouent aussi. Donc oui, il y a de l’inflation dans les rayons,mais ce n’est pas nouveau et cela reste relativement maîtrisé dans l’univers outillage. Les prix montent, mais le niveau des produits aussi L’effet mix joue beaucoup sur la hausse des prix. Il se vend des produits OEP de plus en plus chers en raison de la progression du poids des produits sur batterie, plus onéreux que les filaires et qui pèsent désormais 45 % du CA de l’OEP vendu. Il ne reste que 12% du CA fait sur le filaire sur le segment des perceuses. Mais même les autres catégories phares voient les batteries progresser. Autre raison de cette hausse des prix: l’effort des GSB pour proposer une offre OEP pro ou semi-pro au détriment des MDD qui ont souffert depuis trois ans, avec une baisse de leur CA de 20 % au premier semestre 2022 quand les marques pro et semi-pro sont à - 13%.

Guillaume Mulleret (GfK) a présenté pendant la table ronde une étude sur le comportement des Français par rapport à la question de la réparabilité. En voici les grandes lignes. Le principal item qui ressort est «faire réparer», devant le fait "d’acheter moins". Suivent d’autres items comme "l’achat français" ou encore le fait de privilégier des "circuits courts". La location, dans cette logique- là, n’est pas naturellement citée. GfK s’est interrogé sur la différence de perception entre le reconditionné et l’occasion : « Seulement 6 % des Français font la différence entre les deux, révèle Guillaume Mulleret.

Un tiers des Français dit avoir déjà acheté un produit reconditionné ou d’occasion sur l’équipement de la maison. C’est un sur deux pour les acheteurs de moins de 25 ans.

Et à peine un Français sur dix dit avoir déjà loué un bien d’équipement. Donc la location est assez peu utilisée en France, avec une part néanmoins plus importante chez les plus jeunes.

Pour environ la moitié des foyers, la principale raison d’acheter un produit reconditionné est de payer moins cher, même si les performances du produit sont moindres. Pour un tiers des répondants, c’est également la possibilité d’upgrader les caractéristiques techniques des produits. Enfin, l’empreinte écologique est citée.